1981年中國發行國庫券不到50億元,2020年國債余額達20.89萬億元——恢復發行40年,國債利國利民

徐 駿作(新華社發)

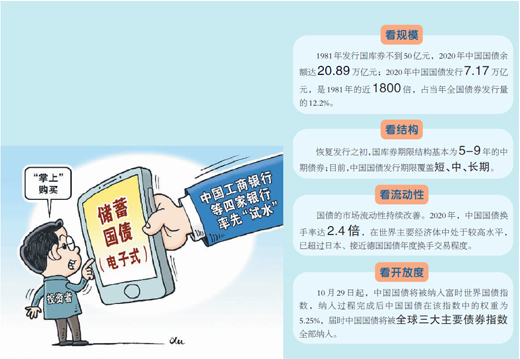

10月29日起,中國國債將被納入富時世界國債指數,屆時將實現全球三大主要債券指數全部納入。

今年是中國國債恢復發行40周年。自1981年國務院決定恢復國債發行并頒布《中華人民共和國國庫券條例》以來,中國國債在40年間不斷發展壯大、穩步走向全球。中國國債是如何籌集財政資金、豐富個人投資渠道的?發揮了哪些利國利民的重要作用?

收益高風險低,居民青睞的投資渠道

對于國債,許多上了年紀的人更愛用“國庫券”這個詞。

“為了買國庫券,老街坊們不懼寒暑,可以凌晨四五點鐘就守在銀行外面,有些身體好的老年人,甚至可以整宿不睡覺。”回憶起當年排隊搶購儲蓄國債的火熱場面,81歲的北京市民王奶奶記憶猶新。

為何購買熱情高?“大家都知道國庫券安全,利息比定期存款高。而且,當年國家資金不像現在這么充裕,居民買國庫券也是支持國家建設。”王奶奶表示。

對投資者而言,國債與其他投資標的相比,的確具有多項優勢:儲蓄國債由財政部代表中央政府發行,信用等級高,安全性好;發行利率固定,利息免稅,收益穩定;以100元為認購起點,承銷銀行均可辦理,認購前無需風險測評,發行期次多,認購業務辦理方便;可提前兌取,也可作為質押物于原購買銀行進行質押貸款,變現靈活。

國債恢復發行40余年來,發行品種日趨豐富,產品結構不斷優化,極大豐富了個人投資渠道。

《中華人民共和國國庫券條例》頒布后,國庫券發行對象1982年從國有企業和單位擴大到個人;1987年,財政部發行重點建設債券;1988年,國庫券流通轉讓試點開始實施;1989年,國家發行保值公債和特種國債;1992年,財政部發行非實物國庫券,后于1995年改稱記賬式國債;1994年,財政部、人民銀行發行憑證式國債,后于2017年改稱儲蓄國債(憑證式);2006年,財政部首次發行儲蓄國債(電子式)。

如今,年輕投資者大多選擇購買儲蓄國債(電子式)。而許多老年人不善使用智能手機和互聯網,仍選擇購買儲蓄國債(憑證式)。“電子式我怕買了容易忘,我還是買憑證式的,看得見、摸得著,攥在手里,心里踏實!”王奶奶說。

隨著網上銀行、手機銀行等認購渠道不斷拓展,國債認購日益便利。今年5月發行的2021年第三期、第四期儲蓄國債(電子式)推出了手機銀行代銷渠道,39家承銷團成員中的28家同時通過網上銀行代銷,中國工商銀行等4家還可通過手機銀行代銷,中國國債邁入“掌上購買”時代。

中國財政科學研究院研究員張立承在接受本報記者采訪時表示,國債恢復發行40年來,在我國社會主義現代化建設過程中實現了國家籌資“利國”與社會投資“利民”的“雙贏”。

“從‘利民’角度看,在邁向中等收入國家進程中,日益增長的家庭財富和社會資本都需要尋求低風險投資渠道。”張立承表示,國債投資是市場化改革進程中完善投資市場體系的基礎。目前,中國的國債市場已經成為具有較大容量、能夠充分滿足財政籌資和投資者投資的重要場所。

籌集財政資金,促進國家經濟發展

從“利國”角度看,政府依靠國家信用,通過發行國債實現了低成本融資。

發行國債所籌集的資金有哪些用途?張立承介紹,在中國經濟起飛過程中,發行國債所籌集資金用于適度超前建設大型基礎設施,或在特殊時期為解決關鍵問題提供資金保障,在補齊國民經濟發展短板、推動高質量發展等方面起到了無法替代的重要作用。例如,2020年,為籌集財政資金、統籌推進疫情防控和經濟社會發展,中國發行1萬億元抗疫特別國債,所籌集資金通過特殊轉移支付機制直達市縣基層,直接惠企利民,主要用于保就業、保基本民生、保市場主體,包括支持減稅降費、減租降息、擴大消費和投資等。

同時,國債收益率反映了債券市場供求關系,成為機構發行債券時參考的“錨”。

中央國債登記結算有限責任公司副總經理劉凡介紹,當前國債收益率曲線應用十分廣泛,如國際貨幣經濟組織(IMF)將3月期中債國債收益率作為人民幣代表性利率納入特別提款權(SDR)利率籃子;銀保監會推薦采用中債國債收益率和中債估值作為保險業保險準備金計量和商業銀行債券投資計量參考基準;在中債國債收益率曲線基礎上形成的中債估值是證券基金的債券估值基準,也是貸款轉讓、保險資管產品和理財產品的定價參考基準。“在市場基準定價方面,國債收益率曲線發揮著重要的基礎性作用。”張立承說。

“40年來,無論年度發行規模、存量規模還是期限結構品種,中國國債早已今非昔比。”張立承說。

從發行與存量規模看,1981年發行國庫券不到50億元,2020年中國國債余額達20.89萬億元;2020年中國國債發行7.17萬億元,是1981年的近1800倍,占當年全國債券發行量的12.2%。從期限結構看,恢復發行之初,國庫券期限結構基本為5-9年的中期債券,1994年引入半年和1年短期國債,1996年引入3個月的短期國債。“目前,中國國債發行期限覆蓋短、中、長期,能夠通過豐富的債券期限結構選擇,有效平滑未來年度償債壓力。”張立承說。

國債的市場流動性持續改善,市場深度不斷提升。“2020年,中國國債換手率達2.4倍,在世界主要經濟體中處于較高水平,已超過日本、接近德國國債年度換手交易程度。”張立承介紹,國庫券從最初不能上市流通,到1988年允許國庫券轉讓市場正式開放,國庫券的投資屬性逐步建立。目前,銀行間債券市場、交易所債券市場以及商業銀行債券柜臺市場多層次的國債交易市場體系已經形成。

張立承分析,中國國債發行在過去40年間取得長足進步,一方面得益于中國經濟總量快速增長,國債需求體量與社會承接能力推動國債跨越式發展。另一方面得益于國債改革發展順應了市場化取向,監管制度不斷完善,監管能力不斷提升,為國債行穩致遠提供了制度保障。

納入主要債券指數,吸引全球投資者

近幾年,國債正變得越來越有“國際范兒”。

“請進來”,中國國債市場開放大門越開越大。10月29日起,中國國債將被納入富時世界國債指數,納入過程完成后中國國債在該指數中的權重為5.25%,屆時中國國債將被全球三大主要債券指數全部納入。渣打銀行預計,到2021年底,外資對中國國債的持有比例可能從2020年底的9.1%上升到11.5%-12%,國際投資者有望成為中國國債的第二大買家,僅次于中國商業銀行。

“國際投資者的認可,實際上是基于對中國經濟在疫情防控中展現出的良好增長潛力作出的理性判斷。”張立承說。

“走出去”,人民幣國債加快走向香港、澳門及海外市場,受到境內外投資者的歡迎。

“從發行規模看,中國發行離岸人民幣國債規模持續走高。”張立承介紹,2009年以來,財政部在香港等離岸市場發行人民幣國債,積極構建境外主權債券收益率曲線,人民幣國債歷年在港發行規模穩步增長,最高峰達到280億元。截至8月末,財政部在香港累計發行人民幣國債2180億元,在倫敦發行人民幣國債30億元,在澳門發行人民幣國債20億元,余額501億元。

今年以來,隨著國內疫情防控和經濟恢復發展取得良好成效,人民幣資產對全球投資者的吸引力不斷增強,中國國債吸引了更多境外投資者積極認購。

日前,財政部在香港發行今年首期人民幣國債80億元,其中2年期50億元,認購倍數3.08倍;5年期20億元,認購倍數3.3倍;10年期10億元,認購倍數2.56倍。張立承表示,這反映出中國國債對全球投資者吸引力較強,“總體來看,中國國債‘走出去’既有力推動了人民幣國際化進程,也有利于支持香港離岸人民幣市場發展,鞏固香港國際金融中心地位。”

“目前,離岸人民幣國債年度發行規模還不算大,國債的期限品種也僅是在少數關鍵期限上,市場空間仍然較廣闊。”張立承認為。

“未來,在實施國債‘走出去’戰略過程中,應把握全球疫情影響下中國經濟持續向好、中國政府債券對國際投資者吸引力不斷增強這一有利時機,加強完善境外主權債券收益率曲線等基礎制度建設,發揮中國國債在提供人民幣產品定價基準方面的作用,不斷提升中國國債‘走出去’的廣度和深度。”張立承說。

半月談教育App

官方微信